반응형

1. 진짜 묵히고 묵혀놨던 자산 관리를 파헤친 건에 대하여 (단기 목표)

몇 년간 취업을 위해서 미뤄왔던 나의 소비패턴 파악 및 예/적금 관리를 시작하게 되었다.

안정적인 수입을 관리하면서, 목돈을 마련하고자 본격적으로 공부할 필요성을 느꼈다.

근데 이거 뭐 공부할수록 벌써 수학 포기하지 말걸 그랬나라는 생각이 들기도..?

목표는 심플하게 현재까지 모은 금액 외에, 지금부터 2년 4개월 간 3천만원 모아보기로 정했다.

급여 대비 굉장히 낮은 목표치이긴 하다. 4,500만원 정도가 적정치이나, 최소 목표로 설정해보자.

적금과 안정적인 투자로 미세먼지만큼 벌면서, 투자공부도 틈틈이 해보면 수익률이 더 좋아질 거라 생각한다.

일단 나는 금융문맹이니 일단 네이버를 통해서 예적금을 알아보았다. 생각보다 사이트가 괜찮아서 나중에 사용하기 위한 링크를 기재해둔다.

https://new-m.pay.naver.com/savings/list/saving

예적금 비교

new-m.pay.naver.com

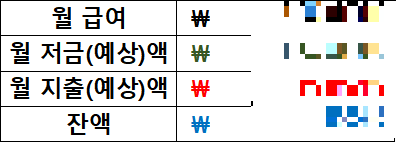

2. 월별 저금 및 지출 예상액

쥐꼬리만한 월급이지만 그래도 나눠서 쓰고, 저금하고 모아야한다.

지난 한 달간 지출액을 뱅크샐러드*로 정리하고, 이를 토대로 월별 지출 및 저금 예산 분배를 완료했다.

특이하게 잔액(미정액) 카테고리를 추가했다. 달마다 저금or지출을 선택해서 쓰는 옵션으로 넣어놨다.

매월 새로운 자극이 필요한 ENFP인 나에게 재미를 줄 수 있는 요소라고 생각했다.

윤곽 잡힌 월별 예산 분배는 아래와 같다.

*뱅크샐러드 : 월별 지출 가계부를 쓰려다가 귀찮아진 내게 눈에 띈 금융앱이다. 지출내역을 정리하기 편하다.

3. 금융상품 리스트업 (월 저축금액 분산)

어느 적금을 들지 고민하다가 리스트를 많이 추렸다.

진짜 열심히 알아봤다. ㅎ

글 읽기 귀찮으신 분은 그냥 아래 표 보시면 상품 나와있다.

<금융상품 선택 기준>

◎ 나를 너무 귀찮게 하지 않을 것. 우대 금리 조건 까다로우면 PASS

◎ 그럼에도 이율은 꽤 높을 것.

◎ 투자상품이라면 위험부담이 제로에 가까운 금융상품일 것.

①신한알쓸적금 - 최대 4.4% (나: 4.4%)

금리 자체가 높지 않은 편이지만, 강제 저금을 위해 빠르게 가입했다. 주거래 은행이라 뚫기 편했다.

주거래가 신한일 경우에 우대금리를 다 챙기기 편했다.

② 신한청년처음적금 - 최대 6.5% (나: 6.5%)

이 상품은 금리가 괜찮은 것 같다. 특히 청년희망적금 만기자를 대상으로 추가 이율을 받을 수 있어서 매우 이득이다. 월납입액 최대 30만원이고 1년짜리이지만 짧고 굵게 들을만 하다.

③ 웰컴저축정기적금 - 최대 7.0%

신한의 노예에서 벗어나 저축은행 상품을 발굴했다. 네이버에 들어가면 11%짜리 상품이고 뭐고 많은데, 우대금리를 받기 위한 조건이 너무 까다롭다. 이 상품은 우대금리 조건이 심플한 편이다.

웰컴저축은행 입출금계좌에 50만원 상품 만기까지 넣어두면 된다. 아주 간단.

④ 비상용 CMA : 우리 won CMA note - 3.5%

아직 못들었다. 입출금 통장 개설 제한* 따위 모르고 다른 통장을 막 만들다가 제한에 걸려버렸다. 다음달에 만들 예정이다.

*입출금 통장 개설 제한 : 새로운 입출금 계좌를 개설한 후에 영업일 기준 20일이 지나야 추가적인 입출금,파킹,CMA 계좌개설 가능

⑤ ISA - 서민형(일임형)

ISA 비과세를 받기 위해서 빨리 뚫어야하는 계좌다. 아직 안뚫었다. 지점에 직접 방문해야하는 번거로움.. 아직 어느 ISA를 개설할지는 고민중이다.

일임형,중개형,신탁형이 있는데 나는 금융문맹이니 알아서 포트폴리오 관리해주는 일임형으로 시작해서, 추후에 중개형으로 유형변경을 할 예정이다.

⑥ k-뱅크 자유적금

이것도 그냥... 금리는 쏘쏘하다. k뱅크가 조건없이 금리를 평균보다는 많이 주는 상품이 많다.

4. 금융상품 리스트업 (월 저축액과 관계없이 묶어놓은 금)

금융문맹인 나도 무조건 들어야한다고 알고 있던 상품이다.

이거 모르시면 그냥 아묻따 가입해야한다고 합니다.

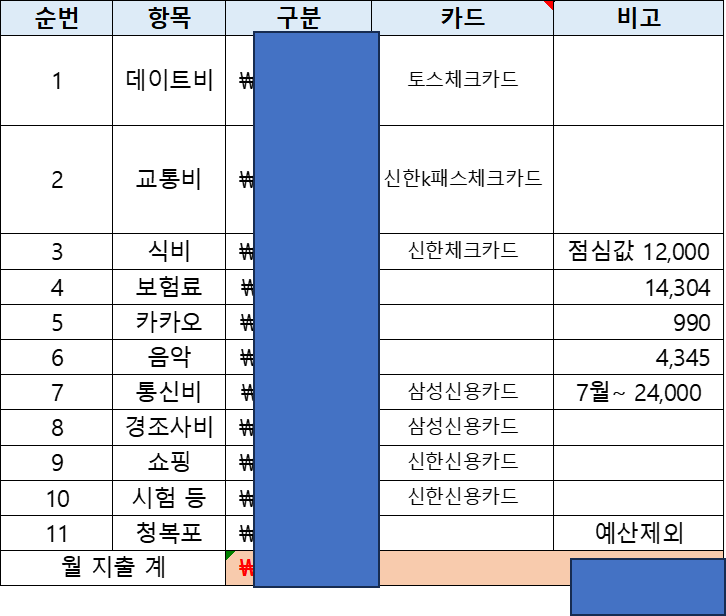

5. 월 지출 예상액

이건 뱅크샐러드 월별 지출액 정산해보고 그걸 바탕으로 짰다.

금액을 세분화함에 따라 어떤 카드로 결제할 것인지에 대한 추가적인 고민이 필요한 상황이다.

남은 내용은 2편에서 연결하는 걸로!

반응형

'4. 자산(資産) 주머니 > 미래를 보는 눈① - 자금 운용 계획' 카테고리의 다른 글

| [청년 지원] 청년 맞춤형 재무상담 금융어드바이저 서비스 사업 (0) | 2024.12.21 |

|---|---|

| 귀찮지만 해야하는 자산 관리 - ② (0) | 2024.05.20 |

댓글